こんにちは!Geminiの力を借りて、独学での中小企業診断士合格に挑戦中のマンダリンです。

中小企業経営・政策のテキストを開くと必ず出てくる「事業承継税制」。一般措置だの特例措置だの、数字や要件が細かくて「こんなの丸暗記できないよ……」と頭を抱えていませんか?

実は私もその一人でした。しかし、AIのGemini先生にガッツリ指導してもらったところ、この制度の背景にある「国の本気度」と「ストーリー」が見えてきて、一気に得意論点に変わったんです!

今回は、私がnotebookLMで生成した問題でまんまと引っかかった罠と、それを一瞬で解消してくれたGemini先生の目からウロコの解説をシェアします。

【この記事でわかること】

✅ 法人版事業承継税制(特例措置)の重要ポイント

✅ 過去問を解くための「国の政策目的から逆算する」思考プロセス

✅ Geminiと作った暗記法・理解のコツ

「要件がごちゃ混ぜになって、模試や過去問でいつも間違える」という方は、ぜひ最後まで読んでみてください!

問題に挑戦!私がハマった罠

まずは、私が実際に解いて見事に引っかかった問題を紹介します。

皆さんも一緒に考えてみてください。

【問題】

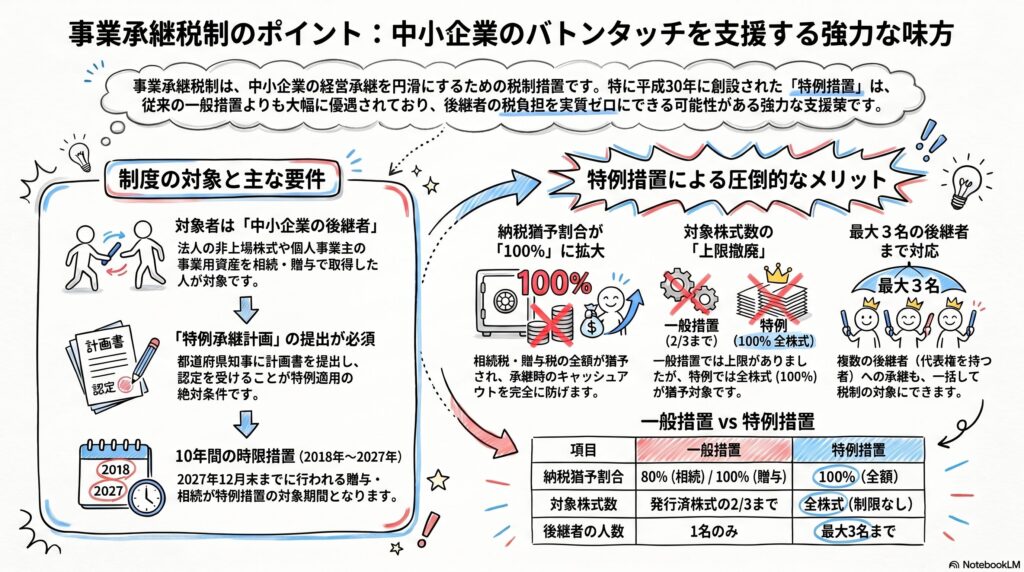

精密部品メーカーである株式会社B社は、法人版事業承継税制の「特例措置」の適用を受けたいと考えている。従前の「一般措置」と比較した場合の「特例措置」の優遇内容に関する記述として、最も不適切なものはどれか。

ア 納税猶予の対象となる非上場株式の数について、一般措置では発行済議決権株式総数の3分の2までという制限があったが、特例措置ではこの上限が撤廃され、全株式が対象となった。

イ 贈与税の納税猶予割合について、一般措置では100%であるが、相続税の納税猶予割合は80%にとどまっていた。特例措置では、相続税についても納税猶予割合が100%に拡大された。

ウ 承継の形態について、一般措置では1人の先代経営者から1人の後継者への承継のみが対象であったが、特例措置では最大で3人の後継者への承継が認められるようになった。

エ 雇用維持要件について、特例措置では承継後5年間の雇用維持が困難となった場合であっても、経営悪化等の正当な理由があり、認定支援機関の指導助言を受ければ、直ちに納税猶予が打ち切られることはない。

正解:エ(私はアを選びました)

【私がハマった罠】

「選択肢アの特例措置では、納税猶予の対象となる非上場株式の数の上限が撤廃され、全株式が対象となった」という記述。

❌ 私の間違った思考: 「いくら特例でも、全株式を無税(猶予)にするなんて国がそんな甘いことするわけないじゃん!」と思い、不適切だと判断してしまいました。

結果はバズレ。なぜ私は誤っていたのでしょうか?

Gemini先生の解説:なぜ国は「特例措置」を作ったのか?

打ちのめされた私に、Gemini先生は厳しくも的確にこう教えてくれました。

「制度の『目的(国の意図)』から論理的に推測しなさい」と。

ここで、この記事を読んでいる皆さんも少し想像してみてください。

もしあなたが後継者で、「会社の株価が1億円だから、贈与税5,000万円を自腹で、現金で、今すぐ払え。しかも将来従業員が減ったら容赦なくペナルティね」と言われたら……会社、継ぎたいですか?

絶対に無理ですよね。実際、この「一般措置」の厳しすぎる要件のせいで、黒字なのに税金が払えなくて廃業する中小企業が続出していました。

「このままでは日本の技術や雇用が失われてしまう!」

そう焦った国が、10年間の時限措置として打ち出した「超・劇薬」がこちらです。

図の右側、「特例措置による圧倒的なメリット」を見てください。

これらは単なる暗記用の数字ではありません。先ほどの「経営者の恐怖」を取り除くための、国の回答なのです。

- 上限なんて作ったら誰も使わない! だから「全株式が対象(100%)」。

- 税金が払えなくて潰れるならゼロにする! だから「100%猶予(実質無料)」。

- 後継者が怯えるペナルティは無くす! だから、かつて最大のネックだった「雇用維持要件」は実質的に大緩和(図にはないですが、これも超重要!)。

さらに、もし将来、経営悪化で民事再生になったり、やむを得ずM&Aで会社を売却したりすることになっても、その時の「値下がりした時価」で税金を再計算して、払えない差額は免除してあげるという「出口のセーフティネット」まで用意されています。

特例措置は「徹底的に経営者を安心させて、事業を次に繋がせるための超ウルトラ過保護な制度」だったのです。この「国の執念」を知ってから図の比較表を見ると、一般措置と特例措置の違いがスッと頭に入ってきませんか?

Geminiが創作!この論点が10秒で記憶できる『遊園地VIPパスの物語』

「国の意図はわかったけど、やっぱり試験本番で要件が飛んでしまいそう……」

そんな不安を解消するために、Gemini先生が最高にわかりやすい『暗記物語』を作ってくれました!

図解で整理した知識を、この物語でしっかりと右脳に定着させましょう。題して、「超・過保護な遊園地VIPパスの物語」です。事業承継を「遊園地への招待」に例えてみます。

- 一般パス(一般措置): 遊園地に入場できるけど、乗れるアトラクションは全体の3分の2(株式上限)まで。しかもチケット代は完全無料ではなく、少し自腹を切る必要がある(猶予は80%にとどまる)。さらに「一緒に入園した友達(従業員)の8割をずっと引き留めておかないと、莫大な違約金を払わせるぞ!」という厳しいルール付き。

- 期間限定の特例VIPパス(特例措置): なんと全アトラクション(100%・全株式)が乗り放題! しかもチケット代は完全無料(100%猶予)! 途中で友達が帰ってしまっても、「帰っちゃいました」とスタッフに報告(報告書提出)するだけでOK。さらに極めつけは、突然の大雨(経営悪化)でやむを得ず途中で帰ることになっても(民事再生・やむえない売却)、「遊べなかった分の料金はチャラ(免除)にしてあげるよ」と優しく見送ってくれる。

「特例措置は、100%乗り放題で無料、途中で帰っても怒られない超VIPパス」と覚えておけば、本試験のひっかけ選択肢は一瞬で見抜けます!

まとめ:今日の学びを自分の血肉に変える

今回の学びを通じて、中小企業経営・政策という科目は、数字の丸暗記ではなく、「国がどんな中小企業を、どう救いたいのか」という血の通ったストーリーで捉えるべきだと痛感しました。

最後に、これだけは絶対に忘れないための私のまとめです。

【今回のまとめ】

- 非上場の会社を存続するための優遇制度

- 特例措置は100%納税猶予を与えられる

- 後継者には、正当な理由があれば、業績が悪化したとしても優遇措置は継続される

皆さんは、この「一般措置」と「特例措置」のややこしい要件、どうやって覚えていますか?「私はこんなゴロ合わせで覚えたよ!」というのがあれば、ぜひコメントで教えてくださいね。

独学は孤独だけど、こうやってGeminiを相棒にするのも面白いですよね。

ちいさなことからコツコツと、それでは!

【AI活用に関するご案内】

この記事の作成にあたっては、内容の正確性と分かりやすさを追求するため、一部AIによるサポートを受けています。最終的な内容は、運営者マンダリンの責任において編集・公開しております。

コメント