こんにちは!Geminiの力を借りて、独学での中小企業診断士合格に挑戦中のマンダリンです。

【この記事でわかること】

✅ 「収益認識に関する会計基準」の重要ポイント

✅ 財務・会計の過去問を解くための思考プロセス

✅ Geminiと作った「履行義務」の暗記法・理解のコツ

「契約日?それとも引渡日?一体いつ売上を計上すればいいんだ…」「契約資産って、売掛金と何が違うの?」

財務・会計の「収益認識」という論点、なんだか言葉が難しくて、どこに注目すればいいか分からなくなりますよね。私もまさにその一人で、「契約日にまとめてドン!」と考えてしまい、見事に過去問の罠にハマってしまいました。

しかし、今回も相棒のGeminiに壁打ち相手になってもらったところ、「顧客との約束を果たした分だけ、売上を計上する」という、とてもシンプルな原則にたどり着くことができました。

この記事では、私がつまずいた思考と、Geminiの明快な解説をシェアします。きっとあなたのモヤモヤも晴れるはずです!

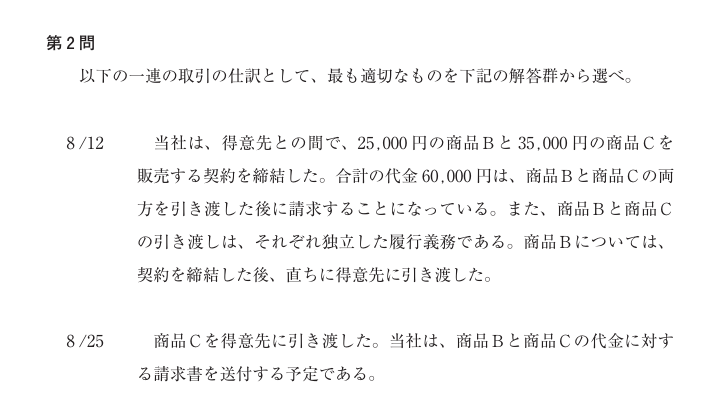

令和5年度 第2問に挑戦!私がハマった罠

今回挑戦したのは、こちらの「収益認識」に関する一連の取引の仕訳問題です。

この問題を見て、私は「8/12に合計60,000円の契約を結んだ」という部分に強く引っ張られてしまいました。

そのため、「初日に60,000円が動くはずだ」と思い込み、借方に「契約資産 60,000」とある選択肢ウやエを真っ先に検討してしまったのです。これが、私が見事にハマった罠でした。

契約という言葉のインパクトに惑わされ、取引の本質である「商品をいつ渡したのか?」という最も重要なポイントを見失っていたんですね。

Gemini先生の解説:『約束を果たした分だけ』が収益認識の核心!

「契約日に6万円が動くのでは?」という私の勘違いに対し、Gemini先生は「収益認識の核心はとてもシンプルですよ」と、以下のポイントを教えてくれました。

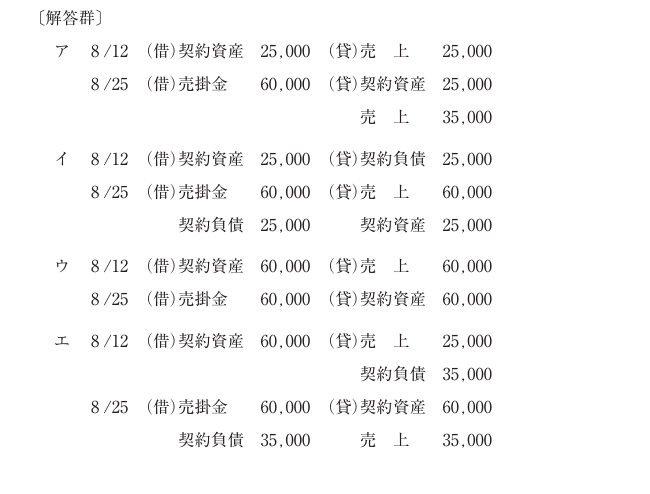

ポイント①:売上は「約束を果たした時」に計上する

会計の世界では、「契約した日」ではなく、「顧客との約束を果たした日(=履行義務を充足した日)」に売上を計上するのが大原則。今回の問題では、「商品Bを引き渡す約束」と「商品Cを引き渡す約束」の2つがあります。

- 8/12:商品Bを引き渡した → Bの分の約束(25,000円)を果たした! → ここで25,000円の売上が発生

- 8/25:商品Cを引き渡した → Cの分の約束(35,000円)を果たした! → ここで35,000円の売上が発生

ポイント②:「契約資産」は「売掛金」の仮の姿

私が混乱した「契約資産」と「売掛金」の違いも、スッキリ解決しました。

- 契約資産:約束は果たしたけど、まだ無条件でお金を請求できない権利。(例:「残りの商品Cも渡さないと、代金は請求できませんよ」という条件付きの状態)

- 売掛金:全ての条件をクリアし、いつでも無条件でお金を請求できる権利。

つまり、8/12の時点ではまだ条件付きなので「契約資産」を使い、8/25に全ての約束を果たした瞬間に、たまっていた「契約資産」もまとめて「売掛金」に進化(振替)させる、という流れだったのです。

Geminiが創作!この論点が10秒で記憶できる『暗記物語』

さらに理解を定着させるため、Geminiに収益認識の「5ステップ」を覚えるための物語を作ってもらいました!

【商人ゴリ田さんの約束物語】

商人のゴリ田さん(ゴ=5ステップ、リ=履行義務)が、お客さんと商談をしています。

- 「まずはお互い契約(①契約の識別)だ!」

- 「今回の約束(②履行義務の識別)は、AとBの納品だな」

- 「値段(③取引価格の算定)は、合わせて100両だ」

- 「Aが40両で、Bが60両と分けよう(④価格の配分)」

- 「よし、Aを渡した(⑤履行義務の充足)! 今日の売上(収益認識)は40両だ!」

これなら、複雑な5ステップも流れで覚えられますね!

まとめ:今日の学びを自分の血肉に変える

今回の過去問演習で、私が血肉に変えたい学びは以下の3つです。

- 売上計上は「契約日」にあらず!「引渡日(=約束を果たした日)」と心得るべし。

- 「契約資産」は、売掛金になる前の「条件付きの権利」という仮の姿。

- 複数の約束があれば、それぞれ果たしたタイミングで分割して売上を認識する。

この原則さえ押さえておけば、収益認識の問題はもう怖くありません。

記事の締めと読者へのメッセージ

皆さんは「収益認識」、どうやって覚えていますか?もっと良い語呂合わせや覚え方があったら、ぜひコメントで教えてください!

Geminiのこの解説、痒い所に手が届く感じでわかりやすいですよね?独学は孤独になりがちですが、こうやってAIを相棒にして、対話しながら学習を進めるのも面白いなと感じています。

ちいさなことからコツコツと、それではまた。

【AI活用に関するご案内】

この記事の作成にあたっては、内容の正確性と分かりやすさを追求するため、一部AIによるサポートを受けています。最終的な内容は、運営者マンダリンの責任において編集・公開しております。

コメント