こんにちは!Geminiの力を借りて、独学での中小企業診断士合格に挑戦中のマンダリンです。

【この記事でわかること】

✅ CVP分析(損益分岐点売上高)の重要ポイント

✅ 中小企業診断士 財務・会計の過去問を解くための思考プロセス

✅ Geminiと作った「損益分岐点の公式」暗記法

財務・会計の学習、特に「CVP分析」って、公式は覚えたつもりでも、いざ問題を目の前にすると「あれ、どの数字を使えばいいんだっけ?」と手が止まってしまうこと、ありませんか?

私もまさにその一人でした。特に、製造原価と販売費が混ざった問題で頭が真っ白に…。

しかし、AIアシスタントのGeminiとじっくり対話してみたら、「費用の分類」と「公式の使い分け」という2つのポイントを押さえるだけで、驚くほどスッキリ理解できたんです!

今回は、その感動のプロセスを皆さんと共有したいと思います。

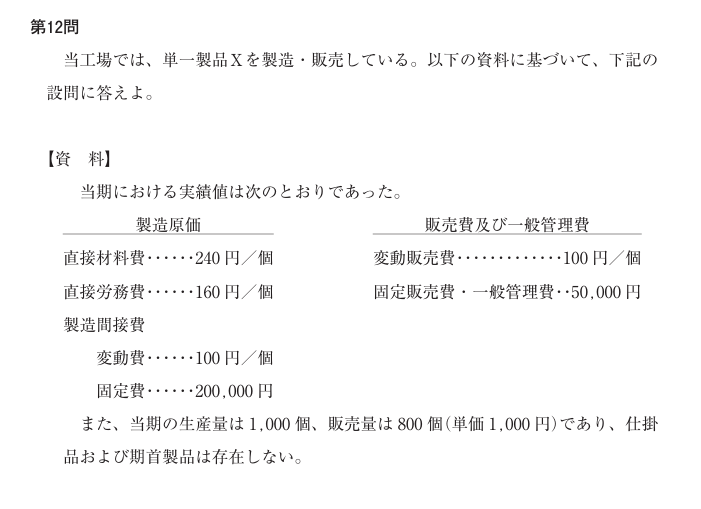

令和4年度第12問 設問2に挑戦!私がハマった罠

まずは、私が頭を抱えたこちらの問題をご覧ください。

(正解:3)

この問題を見たときの私の思考は、まさに「思考停止」状態でした。

「損益分岐点だから、固定費と変動費を使うんだろうな…」ということまでは分かるものの、「で、結局どれが固定費で、どれが変動費なの?」「生産量と販売量、どっちを使うの?」と、情報量の多さに完全にパニックに陥ってしまったのです。

Gemini先生の解説:損益分岐点の核心は「費用の仕分け」にあり!

そんな私に、Geminiは非常にクリアな思考プロセスを教えてくれました。ポイントは、公式を思い出す前に、まず問題文の情報を冷静に仕分けることでした。

ステップ1:ゴールを確認し、必要なパーツを逆算する

ゴールは「損益分岐点売上高」を求めること。

そのための公式はこれです。

損益分岐点売上高 = 固定費 ÷ 限界利益率

ここから、私たちが必要なパーツは「①固定費の総額」と「②限界利益率」の2つだとわかります。

ステップ2:情報を「変動費」と「固定費」に仕分ける

ここが最重要ポイントです!問題文の費用を一つひとつ、冷静に仕分けます。

- 変動費(1個売れるごとに増える費用)

- 直接材料費:240円

- 直接労務費:160円

- 変動製造間接費:100円

- 変動販売費:100円 ← これを見落としがち!

- 【1個あたり変動費 合計】 = 600円

- 固定費(売上に関係なくかかる費用)

- 固定製造間接費:200,000円

- 固定販売費・一般管理費:50,000円

- 【固定費 合計】 = 250,000円

ちなみに、「生産量1,000個、販売量800個」は、受験者を惑わせるためのダミー情報。損益分岐点分析では、発生した固定費は全額計上するので、これらの数字は使いません。

ステップ3:パーツを公式に当てはめる

あとは、仕分けたパーツを公式に入れるだけです。

- 限界利益率を計算

- 限界利益(1個あたり) = 単価(1,000円) – 変動費(600円) = 400円

- 限界利益率 = 限界利益(400円) ÷ 単価(1,000円) = 0.4

- 損益分岐点売上高を計算

- 損益分岐点売上高 = 固定費(250,000円) ÷ 限界利益率(0.4) = 625,000円

これで、正解の選択肢「3」にたどり着けました!

ちなみに、会話の中で私は「固定費 ÷ (1 – 変動比率)」でも計算できることに気づきました。これも全く同じ意味の公式なので、覚えやすい方を使うのが良さそうですね!

Geminiが創作!この論点が10秒で記憶できる『暗記物語』

公式は分かったけど、いざという時に思い出せるか不安…。そんな私のために、Geminiがユニークな暗記物語を創作してくれました。

タイトル:『コテイヒおじさんの山荘』

とある山奥に、コテイヒ(固定費)おじさんが住む大きな山荘がありました。おじさんは体が大きくて大食漢なので、毎日たくさんの食料が必要です。

山荘の周りには「売上」という名前の山があり、そこではヘンドウヒ(変動費)くんという働き者のサルが、売上(山の大きさ)に応じて木の実を拾ってきます。

しかし、ヘンドウヒくんが拾ってきた木の実をすべておじさんにあげるわけではありません。ヘンドウヒくんは、自分の取り分(変動費)を先に確保します。

そして、残った木の実、いわば「限界利益の実」だけを、コテイヒおじさんに貢ぐのです。

「損益分岐点」とは、この「限界利益の実」の量と、コテイヒおじさんがお腹を空かせずに済む食料の量(固定費)が、ちょうどトントンになる点のこと。

つまり、「コテイヒおじさんを養うには(固定費)、一個あたりどれだけの『限界利益の実』が必要なの?」というのが、損益分岐点を求める計算の本質だったのです!

この物語を思い浮かべれば、「固定費を、限界利益で割る」という公式の構造が、スッと頭に入ってきませんか?

まとめ:今日の学びを自分の血肉に変える

今回は、CVP分析における損益分岐点売上高の計算について深掘りしました。

- 最重要ポイント: 公式を覚えるだけでなく、問題文から「固定費」と「変動費」を正確に抜き出す練習をすること。特に「変動販売費」を見落とさない!

- 公式は2パターン: 「固定費 ÷ 限界利益率」でも「固定費 ÷ (1 – 変動比率)」でもOK。どちらも本質は同じ。

- 応用への道: この基本が分かれば、「目標利益達成売上高」など、他の論点にもスムーズに対応できるようになります。

記事の締めと読者へのメッセージ

たった一つの過去問でしたが、AIと対話することで、自分の弱点と、それを克服するための思考プロセスが明確になりました。

皆さんは「CVP分析」、どうやって覚えていますか?もっと分かりやすい覚え方があったら、ぜひコメントで教えてください! Geminiのこの解説、わかりやすいですよね?

独学は孤独だけど、こうやってGeminiを相棒にするのも面白いですよね。ちいさなことからコツコツと、それでは。

【AI活用に関するご案内】

この記事の作成にあたっては、内容の正確性と分かりやすさを追求するため、一部AIによるサポートを受けています。最終的な内容は、運営者マンダリンの責任において編集・公開しております。

コメント