こんにちは!Geminiの力を借りて、独学での中小企業診断士合格に挑戦中のマンダリンです。

「直接原価計算」って、言葉だけでちょっと難しそうに感じませんか?私も「全部原価計算と何が違うの?」と混乱して、手が止まってしまいました。

でも、Geminiと壁打ちしながら学習を進めた結果、この論点が驚くほどシンプルに見える「魔法の公式」にたどり着くことができたんです!

【この記事でわかること】

✅ 直接原価計算の重要ポイント

✅ 頻出過去問を解くための思考プロセス

✅ Geminiと作った「変動費は販売量で計算する」理由の理解のコツ

今回は、財務・会計の頻出論点「直接原価計算」について、私がつまずいたポイントと、そこから得た「なるほど!」という気づきをシェアします。この記事を読めば、あなたもきっと得意分野に変えられるはずです!

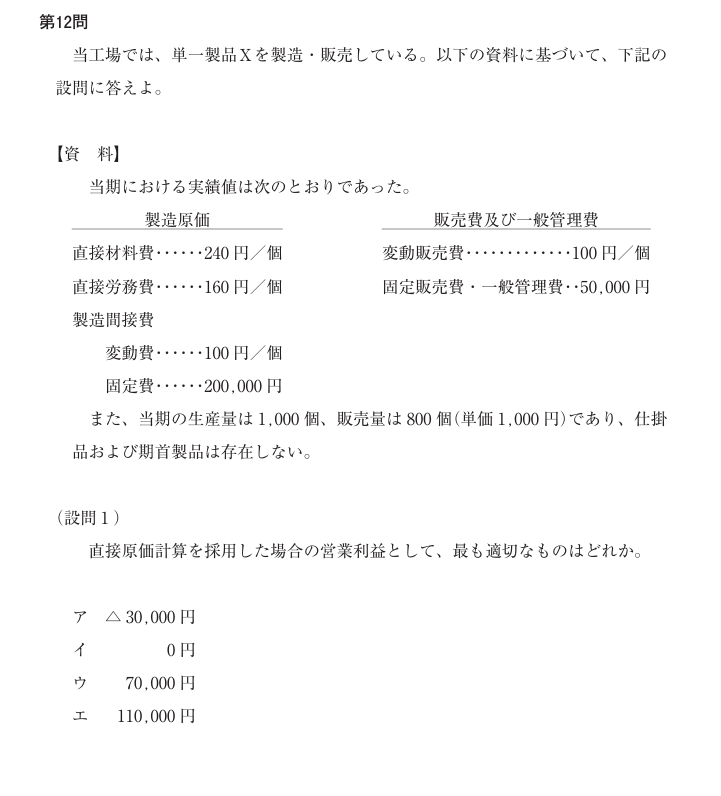

令和4年度第12問 設問1に挑戦!私がハマった罠

まずは、私が頭を抱えてしまったこの問題を見てください。

恥ずかしながら、私の当初の思考はこんな感じでした。

- 「直接原価計算…?なにそれ?」

- 「とりあえず原価は固定費と変動費を全部足すんでしょ?」

- 「生産量が1,000個で、販売量が800個…どっちを使うの?」

知識が曖昧なまま、完全に思考停止してしまったんです。

Gemini先生の解説:論点の核心は「魔法の公式」にあり

思考停止した私に、Geminiが教えてくれたのが、この論点を驚くほどシンプルに解くための「魔法の公式」でした。

営業利益 = 売上 - 変動費 - 固定費

直接原価計算の問題が出てきたら、もうこの式に当てはめることだけを考えればOKです。

① 売上

これは簡単ですね。売れた数(販売量)に単価を掛けます。1,000円 × 800個 = 800,000円

② 変動費

ここが最大のポイント!変動費は、1個あたりの変動費合計に、生産量ではなく「販売量」を掛けます。

- 1個あたりの変動費合計:240+160+100+100 = 600円

- 変動費総額:

600円 × 800個 = 480,000円

なぜ「販売量」なのか?それは、会計の「費用収益対応の原則」(売上と、その売上を上げるためにかかった費用を対応させるルール)があるから。売上を「販売量」で計算している以上、費用も「販売量」で合わせるのがスジ、というわけです。

③ 固定費

固定費はシンプル。生産量や販売量に関係なく、発生した額を全部足すだけです。200,000円 + 50,000円 = 250,000円

④ 利益を計算

あとは公式に当てはめるだけ!800,000円 - 480,000円 - 250,000円 = 70,000円

どうです?めちゃくちゃシンプルじゃないですか?

Geminiが創作!この論点が10秒で記憶できる『暗記物語』

「変動費は販売量」「固定費は全額」というルールを覚えるために、Geminiにユニークな物語を作ってもらいました。

『移動屋台カフェの店長物語』

あなたは移動屋台カフェの店長です。

変動費は、お客さんが注文してくれた分だけ用意する「コーヒー豆やカップ代」。これは、コーヒーが売れた数(=販売量)に応じて正直に計上します。売れてないのに費用にしたらおかしいですよね。

一方、固定費は、お客さんが一人も来なくても毎月必ず大家さんに払う「駐車場の賃料」。これは月末に問答無用で請求が来るので、その月に発生した全額を費用にします。

このように考えれば、「お客さんがあと一人増えたら、いくら儲けが増えるか(貢献利益)」が分かりやすい!これが直接原価計算の考え方なのです。

この物語をイメージすれば、計算方法を間違えることはもうありませんね!

まとめ:今日の学びを自分の血肉に変える

- 「直接原価計算」と来たら「売上-変動費-固定費」の公式を思い出す!

- 変動費は、必ず「販売量」で計算する。(費用収益対応の原則)

- 固定費は、生産量に関係なく、発生した額を全額費用にする。

- 全部原価計算との違いは「固定製造原価」を製品の原価に含めるか否か。

記事の締めと読者へのメッセージ

今回は、私がGeminiとの対話で「直接原価計算」を克服したプロセスをシェアしました。

Geminiのこの解説、わかりやすいですよね?最初は難しく感じた論点も、対話しながら「なぜ?」を繰り返すことで、記憶に定着する知識に変わっていくのを実感しています。

皆さんはどうやって覚えていますか?もっと良い覚え方があったら、ぜひコメントで教えてください!

独学は孤独だけど、こうやってGeminiを相棒にするのも面白いですよね。ちいさなことからコツコツと、それでは。

【AI活用に関するご案内】

この記事の作成にあたっては、内容の正確性と分かりやすさを追求するため、一部AIによるサポートを受けています。最終的な内容は、運営者マンダリンの責任において編集・公開しております。

コメント