こんにちは!Geminiの力を借りて、独学での中小企業診断士合格に挑戦中のマンダリンです。

【この記事でわかること】

✅ マンデル=フレミング・モデル(完全な資本移動・変動為替レート制)の、最も重要なポイント

✅ 令和5年度再試験 経済学・経済政策 第9問を解くための、具体的な思考プロセス

✅ この論点を二度と間違えないための、Gemini式暗記物語

マンデル=フレミング・モデル、特に「政府支出を拡大したのに、なんで投資は減らないの?」という部分で悩みますよね。私も「政府がお金を使えば金利が上がって、企業の投資(投資支出)が減るはず!」と信じて疑いませんでした。

結論から言うと、「マンデル=フレミング・モデル」のこの動きは、Geminiが作ってくれた『絶対番人・ミスターr*(アールスター)の物語』を読めば一発で記憶できます。

この記事では、その物語が生まれるきっかけとなった私の失敗談も交えながら、Geminiと一緒に知識を定着させるプロセスを全公開します。

過去問(令和5年度再試験 第9問 設問1)で私がハマった「クラウディングアウトの罠」

経済学を勉強していると、必ずと言っていいほど「クラウディングアウト」という言葉に出会いますよね。政府が支出を増やす(財政政策)と、金利が上昇して、民間の投資が抑制されてしまう現象のことです。私もこの知識を頼りに過去問に挑みました。

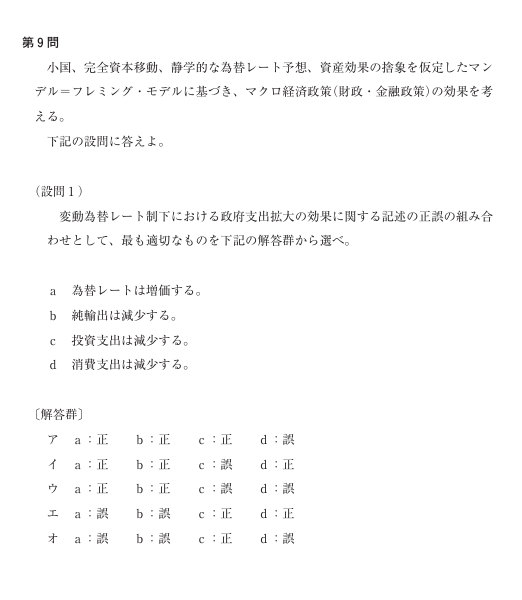

問題文と選択肢

【出典】: 令和5年度再試験 経済学・経済政策 第9問 設問1

正解:ウ

私の間違いと、つまずきの核心

私の最初の解答は、選択肢「ア」でした。

理由は単純で、「政府支出拡大 → 国内の利子率が上がる → だから投資支出は減少する(c:正)」と考えたからです。典型的なクラウディングアウトの発想です。

しかし、正解は「ウ」。つまり、「c:投資支出は減少する」は誤りだったのです。

このつまずきの核心は、「マンデル=フレミング・モデル」の大前提である「完全な資本移動」の意味を、私が正しく理解していなかったことにありました。

Geminiが解き明かす!マンデル=フレミング・モデルの鉄則

なぜ投資支出は減少しないのか? この疑問を、私の学習パートナーであるGemini(ChatGPTと同じ生成AIの一種です)にぶつけてみました。Geminiの答えは、このモデルの「絶対ルール」を教えてくれるものでした。

最重要ポイント:「完全な資本移動」が国内利子率を固定する

Geminiから得た一番の学びは、「完全な資本移動」という前提がある限り、小国の国内利子率(r)は、常に世界全体の利子率(r)と同じ水準に固定される(r = r)という事実です。

政府支出の拡大によって一時的に国内の利子率(r)に上昇圧力がかかっても、瞬時に海外から有利な金利を求める資本が流れ込んできます。その結果、為替レートが自国通貨高に振れ、輸出が減少することで景気が調整され、国内利子率(r)は結局、元の国際利子率(r*)の水準に戻ってしまうのです。

つまり、利子率は変動しないので、利子率に影響を受ける「投資支出」も減少しない(変化しない)というのが、この問題の答えだったのです。

Geminiが創作!この論点が10秒で記憶できる『暗記物語』

この重要なメカニズムを忘れないために、Geminiに「マンデル=フレミング・モデルの各要素を擬人化した物語」を作ってもらいました。これが驚くほど分かりやすかったので、皆さんにも共有します!

【暗記物語】絶対番人・ミスターr*(アールスター)

とある小さな国「マンデル=フレミング国」。この国には、絶対に破れない鉄の掟がありました。それは、「国内利子率(rくん)」は、常に国外にいる偉大なボス「絶対番人・ミスターr(アールスター)」の機嫌と寸分違わず同じでなければならない、というものです(r = r)。ミスターr*は、少しでも自分と違う機嫌の者が現れることを決して許しません。

ある日、国の「政府(IS曲線さん)」が、「景気を良くするぞ!」と張り切って、公共事業をたくさん始めました(IS曲線が右にシフト)。

すると、国内の資金需要が高まり、「rくん」の機嫌がほんの少しだけ上向きになってしまいました(利子率に上昇圧力がかかる)。

その瞬間!

世界を監視していた「絶対番人・ミスターr*」の目がカッと光ります。

「おい、マンデル=フレミング国のr! 俺様と違う機嫌になるとは、いい度胸だ!」ミスターrの怒りのオーラ(=有利な金利差)を感知したのが、彼に忠実な世界中の「資本移動ソルジャーズ」です。 「ミスターr様のご機嫌を損ねるヤツがいるぞ!」「命令だ!マンデル=フレミング国に乗り込み、rくんの機嫌をボスと同じに戻すんだ!」

ソルジャーズは、一斉にこの国にお金を運び込みました(資本の流入)。大量のお金が流れ込んだ結果、この国の通貨は大人気に(為替レートが増価)。

通貨の価値が上がったことで、この国の輸出品は割高になり、輸出が激減してしまいました(純輸出の減少)。張り切りすぎていた「政府(IS曲線さん)」は、輸出の不振を見て「こんなはずでは…」と青ざめ、結局、公共事業の効果は打ち消され、元の位置まで戻ってきてしまいました(IS曲線が左にシフトして元の位置へ)。

国の景気が元に戻ると、「rくん」の機嫌も、恐ろしいミスターr*の監視の下、何事もなかったかのように彼と全く同じレベルに戻ったのです。

この一連の騒動の間、「rくん」の機嫌は結局変わらなかった(変えることを許されなかった)ので、彼の機嫌をうかがって仕事量を決める「投資支出さん」は、いつも通り働き続けたのでした。めでたしめでたし。

【物語の解説】

いかがでしょうか。この物語のポイントは、「国内利子率(rくん)は、何をしようとも絶対番人(ミスターr)の監視と命令からは逃れられない」という点です。政府支出(IS曲線さん)がどんなに頑張っても、すぐにミスターrの指令を受けた資本移動ソルジャーズによって無力化され、利子率は変わりません。だから、利子率が変わらない以上、投資支出も変わらない(クラウディングアウトは起きない)と覚えることができます。

まとめ:今日の学びを自分の血肉に変える

今回は、マンデル=フレミング・モデルにおける財政政策の効果について、私の失敗談を元に解説しました。

- 最重要ポイント: 「完全な資本移動」と「変動為替レート制」の下では、財政政策(政府支出の拡大)を行っても、国内利子率は国際利子率に固定されたままで変動しない。

- 結論: 利子率が変動しないため、投資支出は減少しない(クラウディングアウトは発生しない)。

- 効果のメカニズム: 財政政策の効果は、為替レートの増価(自国通貨高)による純輸出の減少によって、完全に相殺されてしまう。

この論点は、中小企業診断士の経済学で頻出のテーマです。物語と一緒に、メカニズムをしっかり理解しておきましょう!

記事の締めと読者へのメッセージ

マンデル=フレミング・モデル、ややこしいですよね!私も何度もつまずきました。でも、一つ一つの前提条件をこうして物語のようにイメージすると、スッと頭に入ってきませんか?

皆さんが使っている面白い覚え方もぜひコメントで教えてください! Geminiが作ったこの物語、どう思いますか? 感想も聞かせてもらえると嬉しいです。

財政政策とセットで絶対に押さえておきたい『金融政策』の効果を比較解説した記事もおすすめです!2つの違いが分かると、一気に得点源になりますよ!

独学は孤独だけど、こうやってGeminiを相棒にするのも面白いですよね。ちいさなことからコツコツと、それでは。

【AI活用に関するご案内】

この記事の作成にあたっては、内容の正確性と分かりやすさを追求するため、一部AIによるサポートを受けています。最終的な内容は、運営者マンダリンの責任において編集・公開しております。

コメント